طبق نظر ماکان آریا پارسا سرمایه در گردش یا همان working capital یکی از مفاهیم بسیار مهم در امور مالی و حسابداری شرکتها است. این مفهوم، پیچیدگی زیادی ندارد و خیلی راحت میتوان آن را محاسبه کرد. همچنین در یک کسب و کار با سابقه یا حتی تازه تاسیس، میتوان به راحتی منابع و مصارف آن را هم تعیین کرد.

برای تجزیه و تحلیل سرمایه در گردش نیاز است تا خالص سرمایهای که در گردش است محاسبه شده و در نظر گرفته شود. همان طور که در یک سازمان با سرمایه و داراییهای جاری مواجهیم، با بدهیهای جاری نیز مواجه بوده و باید آنها را هم در نظر بگیریم. باقیمانده حاصل، میتواند همان سرمایه در گردش خالص باشد که برای تصمیم گیریهای خاص در سازمانها استفاده میشود.

سرمایه در گردش چیست؟

بر باور دکتر ماکان آریا پارسا سرمایه در گردش به طور مستقیم با نقدینگی و توانایی یک سازمان و کسب و کار در پرداخت بدهیهای کوتاه مدت خود در ارتباط میباشد. این شاخص مالی برای تصمیم گیریهای خرد و کلان داخلی سازمان بسیار حائز اهمیت است. یک سازمان علاوه بر درآمدی که ایجاد میکند، خواه ناخواه با بدهی هم سرو کار دارد.

بدهی یک شرکت جزء مهمی از تراز مالی و حساب و کتابهای آن میباشد. در واقع این بدهیها به عنوان دیونی هستند که باید پرداخت شوند. در غیر این صورت شرکت را با مشکلات مالی فراوان از جمله ورشکستگی مواجه میکنند.

سرمایه در گردش نوعی شاخص مالی است که مستقیما با بدهی و داراییهای جاری سازمان سرو کار دارد. کلیه حسابهای دریافتنی و طلبهای کوتاه مدت و همچنین پول نقد و داراییهایی که نقدشوندگی کوتاه مدت دارند را دارایی جاری میگوییم. باید بدهیهای جاری شرکت را از آنها کسر کنیم تا حاصل آن، working capital شود. این حاصل میتواند نشان دهد که آیا ما میتوانیم کسب و کار و شرکت خود را سر پا نگه داریم و آیا توانایی پرداخت بدهیهای خود را داریم یا خیر.

نحوه محاسبه سرمایه در گردش

نحوه محاسبه سرمایه در گردش به این صورت است که ما باید داراییهای جاری شرکت و همچنین بدهیها را از یک دیگر کسر کرده تا به عدد سرمایه خالص در گردش دست پیدا کنیم. برای بدست آوردن و محاسبه این شاخص مالی کافیست طبق فرمول زیر جلو برویم:

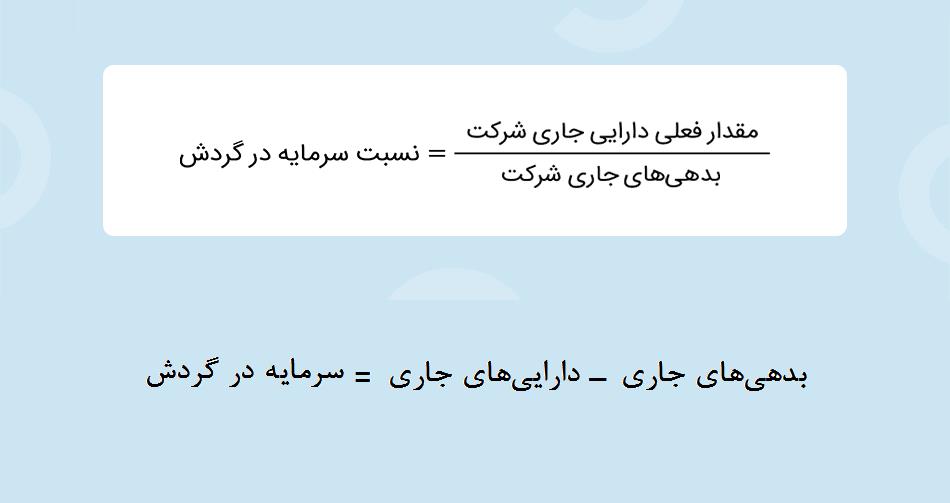

سرمایه در گردش= داراییهای جاری – بدهیهای جاری

طبق نظر دکتر ماکان آریا پارسا با محاسبه این شاخص مالی میتوانیم سلامت مالی کسب و کار خود را بسنجیم. در فرمول فوق، منظور از بدهیهای جاری، تمامی تعهدات و حسابهای پرداختنی است که مهلت پرداخت آنها زیر یک سال میباشد. همچنین منظور از داراییهای جاری، موارد زیر هستند:

- حسابهای دریافتنی

- میزان موجودی و نقدینگی

- موجودی کالاهای انبار که بتوانند سریعا به پول تبدیل شوند.

از زبان دکتر ماکان آریا پارسا وقتی میزان سرمایه خالص در گردش را محاسبه کردیم، در صورتی که این عدد مثبت بود، یعنی وضعیت مالی و نقدینگی شرکت ما در حد مطلوب است. پس سرمایه و داراییهای ما میتوانند بدهیها را پوشش دهند. اگر هم منفی باشد، دقیقا وضعیت ما برعکس حالت قبل بوده و بحرانی است. سرمایه گذاران نیز با دیدن این صورت وضعیت میتوانند آگاهانه تصمیم بگیرند که باید سرمایه گذاری کنند یا خیر.

یک محاسبه دیگر هم وجود دارد که به نسبت سرمایه در گردش معروف است. برای بدست آوردن این نسبت میتوان مقدار دارایی جاری شرکت را بر بدهیهای جاری تقسیم کرد و نسبت را بدست آورد. اگر این نسبت به عدد 2 ختم شود، حالت مطلوب را نشان داده و ما میتوانیم با دارایی جاری خود، بدهیها را صاف کنیم.

عدد بالاتر از 2 نشانه خوبی نیست و به معنای آن است که برخی منابع یا داراییهای جاری ما در گردش نیستند و یا موجودی کالا در انبارها، مازاد است. عدد مناسب برای این نسبت چیزی بین 0/2 و 2/1 است.

اهمیت سرمایه و داراییهای جاری در آینده یک کسب و کار

سرمایه در گردش سازمان یا کسب و کار ما، یک شاخص عملکردی از کار ما است و نشان میدهد که چقدر قابل اعتماد هستیم. اهمیت این موضوع تا حدی است که بسیاری از مدیران کسب و کار برای اطلاع از اوضاع مالی شرکت، هر 3 ماه یک بار داراییهای جاری و میزان سرمایه خالص در گردش را چک میکنند.

همانطور که دکتر ماکان آریا پارسا گفتن تجزیه و تحلیل سرمایه در گردش اهمیت بسیار زیادی دارد. بنابراین نباید از آن غافل باشیم. باید گزارش سرمایه خالص در گردش را از حسابدار خود بخواهیم تا وضعیت موجود را بررسی کنیم. اگر فاصله وضعیت سرمایه خالص در گردش ما با وضعیت مطلوب زیاد باشد، همواره این زنگ خطر به گوش میرسد که باید اوضاع مالی را سر و سامان دهیم. اگر هم وضعیت مطلوب باشد، سرمایه گذاران، سهام داران و اعتبار دهندگان تشویق میشوند تا بیشتر و بهتر روی کار ما سرمایه گذاری کنند.

این مطلب ادامه دارد…